Origo: Költségvetési csalást is elkövethetett Márki-Zay Péter és felesége

Akár büntetőjogi kategóriaként a költségvetési csalás, illetve a számvitel rendjének megsértése gyanúja is felmerülhet Márki-Zay Péter és felesége cégénél, akik trükkös módon próbálták elkerülni az adófizetést. Mint arról korábban beszámoltunk, az otthonszüléssel foglalkozó vállalkozás nagy valószínűséggel 2016-ban és 2017-ben a felét vallotta be annak a jövedelemnek, amit kereshettek. Márki-Zay kínos magyarázkodásba kezdett az üggyel kapcsolatban, de érdemi választ nem adott arra, hogy hová tűnt a pénz. Egyébként több, a Márki-Zay Péter felesége által lebonyolított szülés végződött csecsemők halálával. A hódmezővásárhelyi polgármester körül egyre több a mutyi és a botrány – olvasható az Origón.

Márki-Zay Péter és felesége, Vincze Felícia A Te Szülésed Kft. nevű bábacégéhez számos botrány köthető. Felmerült az adóelkerülés gyanúja, illetve az is köztudott, hogy több, a hódmezővásárhelyi polgármester felesége által lebonyolított szülés végződött csecsemők halálával. Márki-Zay Péter az adóelkerülési ügyeivel kapcsolatosan nemrég a közösségi oldalán bonyolódott kínos magyarázkodásba, de az igazság kiderítése sokkal könnyebb lenne, ha időközben nem törölték volna A Te Szülésed Kft. honlapját.

Eltűnt milliók

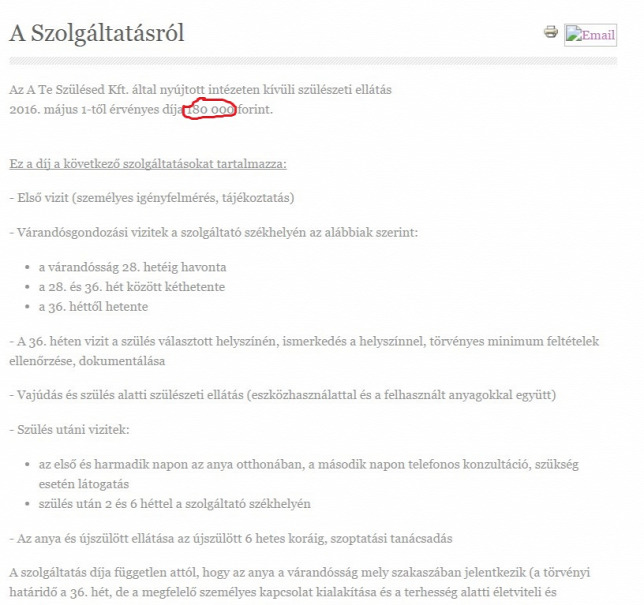

Az ügy lényege, hogy a cég korábban még elérhető honlapján szereplő adatok alapján a bábaszolgáltatás 2016. május 1-től fix áras volt: 180.000 forint/szülés.

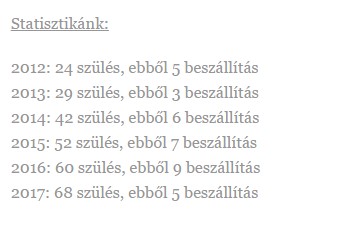

2016-ban 60 szülést vezetett le a cég. Azaz, ha mindegyiket 180.000 Ft-ért végezték el, akkor 10.800.000 Ft volt az árbevételük a 2016-os évben.

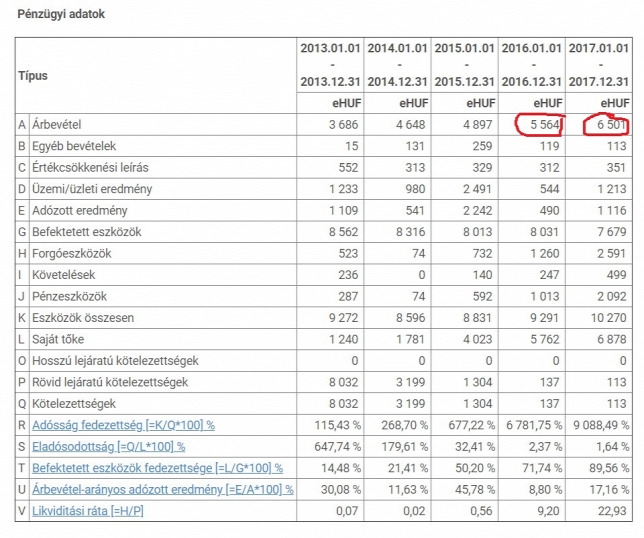

Az elérhető cégadatok szerint azonban csak 5.564.000 Ft árbevételt tüntettek fel a 2016-os évre vonatkozó beszámolójukban.

Azaz a tevékenységük következtében keletkezett árbevétel közel fele, egészen pontosan 5.236.000 Ft nem látszik a cég pénzügyi adatai között.

2017-ben viszont már egész évben ez volt az árazás, és az arányok a valóság és a beszámoló adatai között ekkor sem változnak.

A már törölt honlapon azzal dicsekedtek, hogy 68 szülést vezetett le ebben az évben a bábacég, így a 180.000 Ft-os fix áron számítva 12.240.000 Ft-os árbevétel jönne ki.

Ehhez képest a cégjegyzékben elérhető árbevételük 6.501.000 Ft, vagyis ismét közel a fele eltűnt az elvileg 68 szülésből összejött árbevételnek, egészen pontosan 5.739.000 Ft.

Az adókijátszás már jogsértő cselekedet

Fontos elhatárolni az adóelkerülés és az adókijátszás fogalmát – minderről már Erdős Gergely beszélt az Origónak. A Századvég Politikai Iskola Alapítvány elemzője elmondta, az adóelkerülés lényege, hogy az adózó kihasznál bizonyos törvényi kiskapukat annak érdekében, hogy adóterheit minimalizálja.

Ebben az esetben az adózó formálisan a törvény betűje szerint jár el, magatartása nem tekinthető illegálisnak, ugyanakkor rosszhiszemű hozzáállásával sérti a rendeltetésszerű joggyakorlás elvét, amely az adójogi jogviszonyokban is alapvető követelmény.

Ezen alapelv megsértésén túl – amely a gyakorlatban nehezen értékelhető és általában nem jár jogkövetkezményekkel – magatartása nem tekinthető jogsértőnek, inkább etikai kérdéseket vet fel – mondta Erdős. Az adókijátszás ezzel szemben már jogsértő útja az „adóoptimalizálásnak”, az adózó kifejezetten jogszabályba ütköző módon jár el. Ennek skálája rendkívül széles lehet, a jövedelmek eltitkolásától kezdve, a kedvezmények jogosulatlan igénybevételén át különböző mulasztásokig – hangsúlyozta az elemző.

Forrás: Facebook

A számviteli szabályok megsértése is felmerülhet

Erdős Gergely szólt arról is, hogy az adójogszabályok megsértésének számos szankciója van.

Adókijátszás esetén szóba jöhet az adóbírság, illetve a mulasztási bírság, sőt a kettő akár együttesen is alkalmazható.

Az adóbírságot a hatóság adóhiány esetén szabja ki, ennek tipikus példája, ha az adózó nem vallja be, és meg sem fizeti az adót. A mulasztási bírság kiszabásának a vonatkozó jogszabályban vannak pontosan körülhatárolt esetei (például valótlan adatszolgáltatás), viszont alkalmazható az adókötelezettség megszegésének egyéb, nem nevesített eseteiben is, tehát igen széles körben kiszabható – tette hozzá.

Erdős kifejtette ezenfelül az adójogszabályok megsértésének legsúlyosabb eseteit a Büntető Törvénykönyv is szankcionálja egy átfogó tényállás, a költségvetési csalás keretében. Továbbá a konkrét esetben a számviteli szabályok megsértése is felmerülhet, amelynek polgári jogi (kártérítési) és büntetőjogi (számvitel rendjének megsértése) következményei lehetnek.

Az Origo azon kérdésére, hogy adóelkerülésnek minősül-e, ha valaki az elérhető cégadatok alapján egy évben 10,8 millió forintos bevételre tett szert, de csak 5.564.000 Ft árbevételt tüntettet fel, az elemző azt válaszolta, a tényállás részleteitől függ.

Amennyiben bebizonyosodik az adókijátszás, számolni kell az előbb említett hatósági bírságokkal, de akár büntetőjogi kategóriaként a költségvetési csalás, illetve a számvitel rendjének megsértése gyanúja is felmerülhet.

Az Origo közölte elsőként, hogy Hódmezővásárhely önkormányzata egy szocialista politikus lányának áron alul, jogszerűtlenül adott el egy önkormányzati ingatlant.

Ebben a házban jutott meglehetősen jutányos áron lakáshoz Márki-Zay Péter hódmezővásárhelyi polgármester szocialista bizalmasának lánya

Több mint árulkodó, hogy a város szívében elhelyezkedő, kétszobás, nagypolgári lakásnak mindössze 7,6 millió forint volt a kikiáltási ára, amikor az önkormányzat nyilvános pályázaton eladásra meghirdette, tavaly decemberben viszont mindösszesen 5,04 millió forintért jutott annak a tulajdonjogához.

Nagy Ernő helyi szocialista képviselő – a botrány miatt – március 11-én bejelentette, mégsem kell lányának a belvárosi önkormányzati bérlakás. Márki-Zay Péter polgármester MSZP-s bizalmasa előremenekülve leszögezte továbbá, hogy rokona fel fogja mondani az önkormányzattal kötött adásvételi és a bérleti szerződést is.

A politikus, aki egyben a város Lakásügyi Tanácsadó Testületének az elnöke, elismerte: való igaz, hogy a lakásügyi testület elnökeként tavaly év végén a közüzemi szolgáltatók nullás igazolása nélkül írta alá a bérleti szerződés meghosszabbítási kérelmét, és több hibát is elkövetett az ügy során. A lánya kérelmének előterjesztésén nemcsak tartózkodnia kellett volna a szavazáskor, hanem nem is kellett volna részt vennie az ülésen; azt is hibának tartja, hogy az új városvezetést kellemetlen helyzetbe hozta. Márki-Zay bizalmasának rokona csak 2018. július-augusztus környékén költözött Hódmezővásárhelyre, tehát a szerződés megkötésekor sem élt a városban, nemhogy az azt megelőző három évben.

Az Origo értesülése szerint Nagy Ernő lánya tavaly nyárig Győrben élt életvitelszerűen, és házasságának megromlása miatt érkezett a Márki-Zay vezette településre.

Ezután következik csak a csattanó: úgy tudjuk, Hódmezővásárhelyre jövetelekor nem a szóban forgó, belvárosi ingatlanba, hanem egy Nagy László utcai ingatlanba költözött be.

Így tehát a belvárosi, nagypolgári lakás két évig üresen állhatott, amelyen értesülésünk szerint semmilyen felújítást nem végeztek – körülbelül 30 ezer forint bérleti díjért cserébe. Mindebből arra lehet következtetni, hogy a lakásra valójában nem a lányának, hanem Márki-Zay bizalmasának volt szüksége.

Márki-Zay Péter a botrány napvilágra kerülése után szánalmas magyarázkodásba fogott.

Azt mondta ugyanis, hogy a szocialista politikus lányának, amikor aláírta a lakás átjátszásáról szóló dokumentumot, nem tudta, hogy Nagy Ernő hozzátartozójáról van szó, ráadásul „500 aláírnivaló papír van az asztalán”

Ez a forgatókönyv egyáltalán nem hihető, ugyanakkor a polgármesternek talán az általa vezetett várossal is kellene foglalkozni két, úgymond kormánybuktatásnak nevezett bohóckodás között.

Közbeszerzéssel is mutyizott Márki-Zay

Arról szintén az Origo értesült legelőször, hogy 2019. január 31-én bejelentés érkezett a hatósághoz egy hódmezővásárhelyi strandberuházással kapcsolatban.

A KH döntőbizottsága a jogorvoslati eljárást február 1-jén indította meg.

A bejelentő kifogásolta, hogy Márki-Zay Péterék közbeszerzési eljárás mellőzésével folytatták le a tárgyi beszerzést abban a beruházásban, ami az 50 méteres fedett uszoda medenceürítő csapadékvíz-csatornára és csővezeték létesítésére vonatkozott.

A fő probléma az volt, hogy a város a két fejlesztést különszedte, miközben a vizsgált beszerzés tárgyát képező fedett uszoda vízellátását is biztosító, közbeszerzési eljárás keretében beszerzett vezetékhálózat és a vizsgált beszerzés keretében megvalósuló medenceürítő csővezeték mindegyike szükséges a beszerző létesítménye egységes hidraulikai rendszerének működéséhez, vagyis a két szerződés (beszerzés) csak egymásra tekintettel képes betölteni a funkcióját.

Kiderült az is, hogy mindkét beszerzést ugyanazon beszerző valósította meg, a két beszerzés megkezdése lényegében egyszerre történt, a feladatok jellege és a potenciális ajánlattevői kör azonos, amit megerősít, hogy mindkét szerződést ugyanazzal a gazdasági szereplővel kötötte meg a beszerző.

A KH döntőbizottsága végül úgy döntött, hogy a Márki-Zay vezette Hódmezővásárhellyel szemben a közbeszerzési eljárás jogtalan mellőzése miatt 500 ezer, valamint az érvénytelenség jogkövetkezményeként a várossal szemben további 500 ezer forintos bírságot szab ki.

A törvénytelen beruházást tehát Márki-Zay Péter hozzájárulásával hajtották végre, és mellőzték a közbeszerzést.

Még március 8-án derült ki, hogy a hódmezővásárhelyi közgyűlés pénzügyi-gazdálkodási bizottságának vizsgálata szerint anélkül kötött szerződést a hódmezővásárhelyi strand vízkezelő technikájának kiépítésére Márki-Zay Péter polgármester, hogy a költségvetési keretből az ehhez szükséges források rendelkezésre álltak volna.

Kovács László (Fidesz-KDNP), a pénzügyi-gazdasági bizottság elnöke a vita során emlékeztetett rá, december 17-én döntött arról a közgyűlés, hogy a strandfejlesztés ügyében vizsgálat indul fedezet nélküli kötelezettségvállalás gyanúja miatt.

A dolog azért is botrányos, mivel Márki-Zay lépten-nyomon arról beszél, hogy harcolni kell a korrupció ellen, miközben ő maga nem tartja be a legelemibb szabályokat sem egy beruházás során.