Elárulta az MNB, hogyan hat a magyar gazdaságra az orosz-ukrán háború

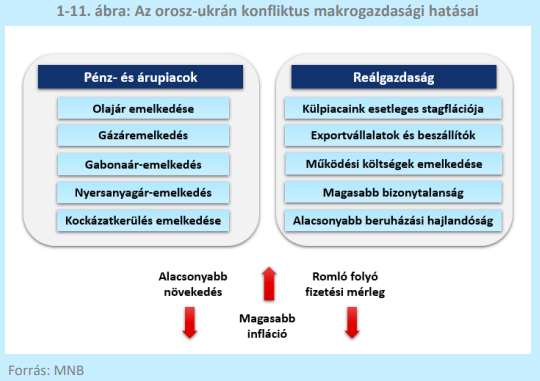

Az Oroszország és Ukrajna között jelenleg fennálló háborús helyzet a pénz- és az árupiacokon fejti ki azonnali hatását, ami mellett fokozatosan erősödik a reálgazdasági csatorna szerepe – olvasható az MNB friss inflációs jelentésének keretes anyagában. Számszerűsíteni egyelőre nehéz a negatív hatásokat, de a jegybank igyekezett bemutatni, milyen csatornákon keresztül jelenhet meg a háború a magyar gazdaságban.

A HÁBORÚS HELYZET ÉS AZ ARRA ADOTT GAZDASÁGI SZANKCIÓK LÉNYEGÉBEN TELJES EURÓPÁBAN EMELIK AZ INFLÁCIÓT, ÉS NEGATÍVAN HATNAK A GAZDASÁGI NÖVEKEDÉSRE – SZÖGEZI LE AZ MNB ÉRTÉKELÉSE.

A fenti hatások mértékét befolyásolja a konfliktus időbeli elhúzódása, a szankciók mértéke és fennállásának ideje. Jelentős pénzügyi és gazdasági hatásokkal jár, hogy az orosz bankrendszer egyes tagjait kizárták a SWIFT nemzetközi bankközi kommunikációs hálózatból. A szankciók az orosz gazdaság finanszírozásának megnehezítését és a nemzetközi elszámolásokhoz való hozzáférés berekesztését célozták, ugyanis az orosz bankszektor devizatranzakcióinak 80 százaléka, az orosz kereskedelmi elszámolások 50 százaléka dollárban bonyolódik. Jelentős mértékben megrekedt az orosz bankok nemzetközi tevékenysége és ezáltal likviditása, ami egyúttal jelentősen hozzájárult a kereskedelmi elszámolások megakasztásához is.

Amennyiben az orosz-ukrán válság nyomán bevezetett uniós korlátozó intézkedések, szankciók a közvetlen konfliktus rendeződése után is fennmaradnak, annak hosszabb távú hatása lesz a nemzetközi árupiacokra és a globális ellátási láncokra – figyelmeztet a jegybank.

Az orosz-ukrán konfliktus háborúvá eszkalálódását azonnali pénz- és árupiaci hatások követték, ugyanis Oroszország szerepe jelentős az olyan nyersanyagok és az energiahordozók piacán, amelyek kulcsfontosságúak számos iparcikk és mikrochipek előállításához, és így az ellátási láncok nehézségei nőnek. A Brent nyersolaj világpiaci ára 100 dollár/hordó fölé emelkedett, amire legutóbb 2014-ben volt példa. Oroszország a világ második legnagyobb olajtermelője, nyersolaját főként európai finomítóknak adja el, így a helyzet további alakulása érdemi kockázatot hordoz a világpiaci olajárak alakulására nézve. A legnagyobb európai gáztőzsde, a holland TTF legközelebbi, márciusi határidős jegyzésárai jelentős emelkedést mutattak a december első felében tapasztalt 70-80 EUR/MWh körüli szinthez képest. A nyersanyagpiacokat is jelentős áremelkedés jellemezte. A londoni fémtőzsdén a jegyzésárak meghaladták a legutóbb 2008-ban jegyzett magas értéket. A gabonatőzsdén a búza- és a kukorica jegyzésárai emelkedtek. Európai és globális szempontból kiemelendő, hogy Oroszország és Ukrajna jelentős szereplők a mezőgazdasági termékek, elsősorban a gabonatermékek kiviteli piacán. Együttesen 26 százalékát adják a búza, 25 százalékát az árpa, 16 százalékát a kukorica teljes exportjának a világon.

A piaci kockázatkerülés növekedésével a befektetők számára felértékelődtek az értékálló eszközök. Ezt mutatja, hogy megindult a menekülő devizák, eszközök vásárlása, és az arany árfolyama emelkedett, melyek az első piaci reakciókhoz köthetőek.

A háború és a kereskedelmi szankciók növelik a nemzetközi ellátási láncok nehézségeit. Az EU unión kívüli árukivitelének 5,3 százaléka irányul Oroszországba és Ukrajnába, előbbi súlya 4,1 százalék, utóbbié 1,2. A német export 2,3 százaléka irányul ebbe a két országba, ebből Oroszországba 1,9 százalék és Ukrajnába 0,4 százalék. Nyugat-Európa energiaimportőr, így a cserearányait szintén jelentősen rontja a nyersanyagpiacon kialakuló árrobbanás.

Mindezek következtében

MAGYARORSZÁG EXPORTPIACAINAK NÖVEKEDÉSI ÜTEME VÁRHATÓAN LASSUL, AMI KEDVEZŐTLENÜL HAT A HAZAI GAZDASÁGI FOLYAMATOKRA IS – ÁLL AZ ELEMZÉSBEN.

Az Oroszországba és Ukrajnába irányuló hazai export érdemben visszaeshet, emellett a szankciókon és beszállítói kapcsolatokon keresztül a konfliktus közvetett módon is negatív hatással lehet a hazai gazdasági teljesítményre. Áruexportunk csak mintegy 1,7, illetve 1,5 százaléka irányul a két érintett országba (szolgáltatások esetében ez összesen 2,8 százalék). 2020-ban az Oroszországba irányuló termékexport fő árucikkei vegyipari termékek és élelmiszerek voltak (az adott termék teljes hazai exportjának 3,9, illetve 2,3 százaléka), ugyanakkor elsősorban a német beszállítói láncokon keresztül járműipari kivitelünk is érintett.

Európa jelentősen kitett az Oroszországból érkező földgáz- és kőolajimportnak. Az európai energiaellátásban jelentős az Oroszországból érkező kőolaj- és földgázimport szerepe. 2019-ben az Európai Unión kívüli kőolajimport közel egyharmada (26,9 százalék), a földgázimport csaknem fele (41,1 százaléka), még a szilárd tüzelőanyag (többnyire szén) 46,7 százaléka Oroszországból érkezett.

A hazai vállalatok működési költségeinek emelkedése és a régiót övező magasabb bizonytalanság egyes beruházások elhalasztásához és kevesebb új beruházáshoz vezethet – zárul az MNB értékelése.

Forrás: Portfolio